📋 Aggiornato al 10 febbraio 2026 · Legge n. 199/2025 (Legge di bilancio 2026)

Con la Legge di bilancio 2026 il credito d’imposta ZES Unica torna protagonista per le imprese del Sud — e non solo. Per la prima volta, anche Marche e Umbria entrano nel perimetro agevolativo, seppur limitatamente ad alcuni comuni.

Il meccanismo consente alle imprese di ottenere un credito d’imposta sugli investimenti in beni strumentali nuovi, da utilizzare in compensazione tramite modello F24 telematico (codice tributo 7034).

Chi può accedere e dove

Il credito spetta alle imprese che effettuano nuovi investimenti in strutture produttive situate nelle regioni della ZES Unica. Rientra l’intero territorio di Campania, Puglia, Basilicata, Calabria, Sicilia, Sardegna e Molise. L’Abruzzo è ammesso solo nelle zone classificate ai sensi dell’art. 107, lett. c) del TFUE.

La novità più rilevante riguarda l’ingresso di Marche e Umbria: l’agevolazione è però circoscritta a specifici comuni, elencati nell’allegato al provvedimento dell’Agenzia delle Entrate del 30 gennaio 2026 (prot. n. 3882/2026). È indispensabile verificare preventivamente se il comune rientra nell’elenco.

⚠️ Attenzione — Marche e Umbria: non tutto il territorio è ammesso. Verificare che il comune sia incluso nell’allegato al provv. prot. n. 3882/2026 disponibile sul sito dell’Agenzia delle Entrate prima di procedere con qualsiasi pianificazione di investimento.

Quali beni sono agevolabili

Sono ammissibili gli investimenti in macchinari, impianti e attrezzature nuovi destinati all’attività produttiva. Rientrano anche terreni e fabbricati strumentali, con un vincolo importante: il loro valore non può superare il 50% dell’investimento complessivo. È ammesso anche l’acquisto tramite leasing finanziario, considerando il costo sostenuto dal locatore al netto delle spese di manutenzione.

Gli investimenti devono essere realizzati tra il 1° gennaio 2026 e il 31 dicembre 2028. I beni agevolati devono entrare in funzione entro il secondo periodo d’imposta successivo all’acquisto e rimanere nell’area ZES per almeno cinque anni. In caso di dismissione anticipata scatta il recupero del beneficio.

L’agevolazione non premia il solo acquisto del bene: premia la scelta strategica di investire e radicarsi nel territorio del Mezzogiorno per almeno cinque anni.

Le percentuali agevolative

Il credito d’imposta varia in funzione della regione e della dimensione aziendale (piccola, media, grande secondo i parametri UE). Per Marche e Umbria esiste un’ulteriore distinzione: sopra i 50 milioni di euro, l’aliquota si livella al 15% indipendentemente dalla dimensione.

(si apre in una nuova scheda)Pubblica…Aggiungi titolo

📋 Aggiornato al 10 febbraio 2026 · Legge n. 199/2025 (Legge di bilancio 2026)

Con la Legge di bilancio 2026 il credito d’imposta ZES Unica torna protagonista per le imprese del Sud — e non solo. Per la prima volta, anche Marche e Umbria entrano nel perimetro agevolativo, seppur limitatamente ad alcuni comuni.

Il meccanismo consente alle imprese di ottenere un credito d’imposta sugli investimenti in beni strumentali nuovi, da utilizzare in compensazione tramite modello F24 telematico (codice tributo 7034).

Chi può accedere e dove

Il credito spetta alle imprese che effettuano nuovi investimenti in strutture produttive situate nelle regioni della ZES Unica. Rientra l’intero territorio di Campania, Puglia, Basilicata, Calabria, Sicilia, Sardegna e Molise. L’Abruzzo è ammesso solo nelle zone classificate ai sensi dell’art. 107, lett. c) del TFUE.

La novità più rilevante riguarda l’ingresso di Marche e Umbria: l’agevolazione è però circoscritta a specifici comuni, elencati nell’allegato al provvedimento dell’Agenzia delle Entrate del 30 gennaio 2026 (prot. n. 3882/2026). È indispensabile verificare preventivamente se il comune rientra nell’elenco.

⚠️ Attenzione — Marche e Umbria: non tutto il territorio è ammesso. Verificare che il comune sia incluso nell’allegato al provv. prot. n. 3882/2026 disponibile sul sito dell’Agenzia delle Entrate prima di procedere con qualsiasi pianificazione di investimento.

Quali beni sono agevolabili

Sono ammissibili gli investimenti in macchinari, impianti e attrezzature nuovi destinati all’attività produttiva. Rientrano anche terreni e fabbricati strumentali, con un vincolo importante: il loro valore non può superare il 50% dell’investimento complessivo. È ammesso anche l’acquisto tramite leasing finanziario, considerando il costo sostenuto dal locatore al netto delle spese di manutenzione.

Gli investimenti devono essere realizzati tra il 1° gennaio 2026 e il 31 dicembre 2028. I beni agevolati devono entrare in funzione entro il secondo periodo d’imposta successivo all’acquisto e rimanere nell’area ZES per almeno cinque anni. In caso di dismissione anticipata scatta il recupero del beneficio.

L’agevolazione non premia il solo acquisto del bene: premia la scelta strategica di investire e radicarsi nel territorio del Mezzogiorno per almeno cinque anni.

Le percentuali agevolative

Il credito d’imposta varia in funzione della regione e della dimensione aziendale (piccola, media, grande secondo i parametri UE). Per Marche e Umbria esiste un’ulteriore distinzione: sopra i 50 milioni di euro, l’aliquota si livella al 15% indipendentemente dalla dimensione.

| | Area geografica | | Piccola impresa | Media Impresa | Grande Impresa | | | |

| | Campania, Puglia, Basilicata, Calabria, Sicilia, Sardegna, Molise | | 60% | 50% | 40% | | | |

| | Abruzzo (zone specifiche, art. 107 lett. c TFUE) | | 35% | 25% | 15% | | | |

| | | | | | | | | |

| | Marche e Umbria – fino a € 50 mln (novità 2026) | | 35% | 25% | 15% | | | |

| | | | | | | | | |

| | Marche e Umbria – oltre € 50 mln (novità 2026) | | 15% | 15% | 15% | | | |

I settori esclusi

- Industria siderurgica, carbonifera e della lignite

- Trasporti (escluso magazzinaggio e supporto ai trasporti)

- Produzione, stoccaggio e distribuzione di energia

- Banda larga

- Settori creditizio, finanziario e assicurativo

- Imprese in stato di liquidazione, scioglimento o difficoltà finanziaria (Reg. UE 651/2014, art. 2 punto 18)

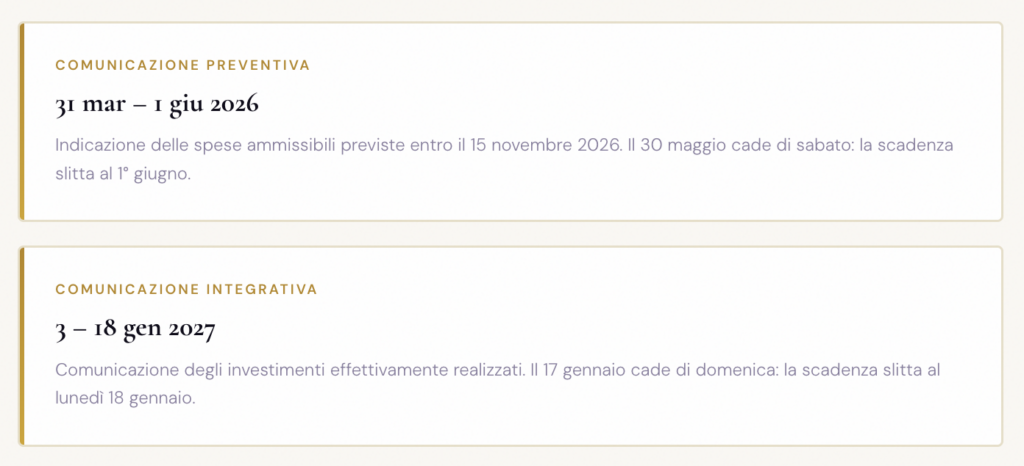

Le scadenze operative 2026

Cosa fare adesso

Se la tua impresa si trova in una delle regioni ammesse e stai pianificando investimenti nel triennio 2026–2028, ci sono tre azioni concrete da intraprendere senza rimandare.

Prima: verifica che la struttura produttiva rientri nel perimetro geografico corretto, con particolare attenzione a Marche, Umbria e zone specifiche dell’Abruzzo. Seconda: classifica correttamente la dimensione aziendale secondo i parametri europei — la differenza tra piccola e media impresa vale fino a dieci punti percentuali di agevolazione. Terza: pianifica la comunicazione preventiva entro il 1° giugno 2026. Senza questa comunicazione non è possibile accedere all’agevolazione per l’anno in corso.

Budget disponibile: € 2,3 miliardi per il 2026 · € 1 miliardo per il 2027 · € 750 milioni per il 2028.

Verifica l’ammissibilità del tuo progetto di investimento qui Dashboard ZES 2026

Articolo a finalità puramente informativa. Non costituisce parere professionale né consulenza fiscale. Le percentuali effettive del credito d’imposta saranno definite con provvedimento dell’Agenzia delle Entrate. Aggiornato al 10 febbraio 2026 sulla base della Legge n. 199/2025 e del provvedimento prot. n. 3882/2026.