Se domani mattina, per un qualsiasi motivo, il tuo fatturato andasse a zero, quanto ti costerebbe tenere la serranda alzata? Questa è la domanda che distingue un’azienda “agile” da una “rigida”.

Spesso, quando guardiamo il bilancio, vediamo solo una lunga lista di spese: affitto, materie prime, stipendi, bollette, consulenze. Sembrano tutte voci necessarie, tutte uguali. Ma per un controller (e per un imprenditore saggio), queste voci hanno un peso specifico molto diverso.

Oggi voglio insegnarti a dividere i tuoi costi in due grandi famiglie, perché capire questa differenza è l’unico modo per non farsi schiacciare quando il mercato rallenta.

Dimmi QUANDO paghi, ti dirò chi sei

La distinzione fondamentale non è “costi alti” o “costi bassi”, ma Costi Fissi e Costi Variabili.

- I Costi Fissi sono legati al TEMPO. Sono quelle spese che sostieni per il semplice fatto di esistere e di essere “aperto”. L’affitto del capannone, gli stipendi del personale amministrativo, le licenze software, le assicurazioni, gli ammortamenti dei macchinari. Che tu venda 100 o che tu venda 0, alla fine del mese questi costi bussano alla porta. Sono la tua struttura.

- I Costi Variabili sono legati al VOLUME. Sono spese che nascono solo se c’è una vendita o una produzione. Le materie prime, le provvigioni agli agenti, i trasporti, le lavorazioni esterne. Se non vendi nulla, questi costi spariscono (o quasi). Sono il tuo motore.

Il rischio della “Leva Operativa”: perché la grandezza può essere una trappola

Perché questa distinzione è vitale? Per un concetto che in finanza chiamiamo Leva Operativa.

Immagina la Leva Operativa come un amplificatore. Se hai alti costi fissi (una struttura pesante), hai una leva operativa alta.

- Quando le cose vanno bene: Una volta coperti i costi fissi, ogni euro in più di vendita diventa quasi tutto utile. I profitti esplodono. È la situazione ideale in un mercato in crescita.

- Quando le cose vanno male: Se le vendite calano anche di poco, vai subito in perdita profonda, perché i costi fissi restano lì, immobili e pesanti.

Questo concetto è strettamente legato al Break-Even Point (il punto di pareggio), che vedremo tra qualche giorno: più costi fissi hai, più alto è l’ostacolo da saltare prima di iniziare a guadagnare.

Esempio pratico: Il Produttore vs L’Assemblatore

Vediamo due aziende che fanno lo stesso fatturato (1 Milione di Euro), ma con strutture opposte.

- L’Azienda “Tutto in Casa” (Produttrice): Ha comprato i macchinari, ha assunto 10 operai, ha un capannone di proprietà.

- Costi Fissi: Altissimi.

- Costi Variabili: Bassi (compra solo la materia prima grezza).

- Scenario: Se il mercato tira, fa utili d’oro. Se il mercato si ferma (come nel 2020), rischia il fallimento in pochi mesi perché non può “spegnere” le spese.

- L’Azienda “Agile” (Assemblatrice): Progetta il prodotto, ma fa produrre i componenti fuori e ha una rete vendita esterna a provvigione.

- Costi Fissi: Bassi (un piccolo ufficio, poche persone chiave).

- Costi Variabili: Alti (paga i fornitori e gli agenti solo se vende).

- Scenario: Se il mercato tira, guadagna meno dell’altra (ha margini unitari più bassi). Ma se il mercato crolla, lei si “rimpicciolisce” automaticamente e sopravvive senza danni gravi.

Il Test dell’Elasticità: utilizza il Tool

Come si posiziona la tua impresa? È una quercia robusta ma rigida, o una canna di bambù flessibile? Per il 2026, l’obiettivo è l’elasticità.

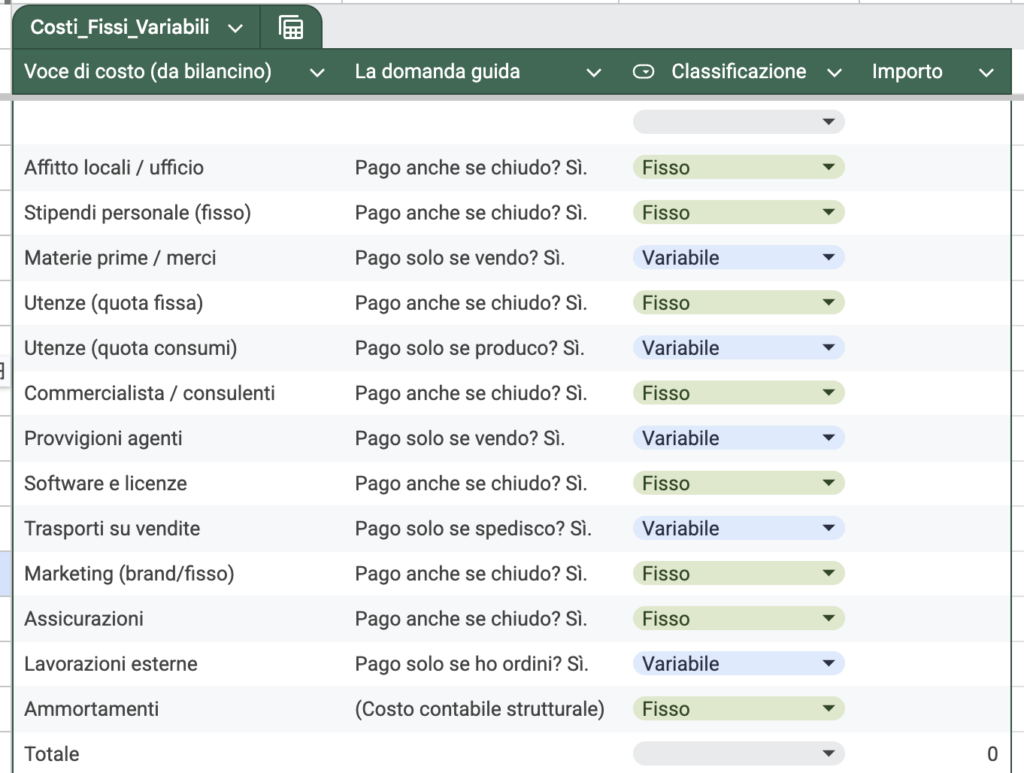

Ho preparato per te una Tabella di Classificazione (scarica il file qui).

Prendi il tuo bilancino di verifica e inserisci ogni voce di costo nella colonna giusta: “Pago anche se chiudo?” (Fisso) o “Pago solo se vendo?” (Variabile). La somma della colonna “Fissi” è il tuo Costo di Esistenza. Se quel numero ti spaventa, è il momento di trasformare qualche costo fisso in variabile (outsourcing, affitti variabili, consulenze a risultato)